경제·금융 전문가 잇따라 지적

정년 연장 논의 없인 자금문제 심화

노후 소득 보장·재정적 한계 보완을

금융권, 투자 다각화로 안정적 수익

공적연금 연계한 수익률 제고 필요

정년 연장 논의 없인 자금문제 심화

노후 소득 보장·재정적 한계 보완을

금융권, 투자 다각화로 안정적 수익

공적연금 연계한 수익률 제고 필요

|

10일 관련 업계에 따르면 학계 전문가들은 퇴직연금 활성화가 필요한 가장 주된 이유로 국민연금 수령 전 발생하는 소득 공백기를 꼽는다. 경제협력개발기구(OECD)에서 조사한 국내 주된 일자리 평균 퇴직 연령은 49.3세로 법정 정년인 60세보다 10년 가까이 빠르기 때문이다.

정부안대로 국민연금 개혁이 실행되면 수급 연령이 올해 기준 63세보다 더 늦어져 소득 공백기가 더 길어질 것으로 전망된다. 정부가 연금개혁안을 내놓으면서 국민연금 가입연령을 64세로 상향하는 방안을 검토하겠다고 했지만, 정년퇴직연령을 늦추는 부분이 함께 논의되지 않으면 소득 공백기는 더욱 확대될 수 있어서다.

현재 정부가 제시한 연금개혁안을 보면 소득대체율이 변동이 없는 상황에서 보험료가 올라가는 구조는 노후 자금 관리에 부담을 키우는 문제로 이어질 수 있다. 보건복지부는 지난 9월 국민연금심의위원회를 통해 연금개혁 추진계획을 심의·확정했다. 개혁안에 따르면 보험료율은 현행 9%에서 13%로 4%포인트(p) 인상했고, 소득대체율은 42% 수준이다. 국민연금 의무가입 연령도 59세에서 64세로 상향 조정하는 방안을 검토하고 있다. 기대수명 상승으로 인한 고령자의 경제활동이 증가한 상황 등을 고려한 조치라는 것이 정부 입장이다.

하지만 퇴직연령 조정이 현실적으로 넘어야 할 산이 많다는 점에서 의무가입 연령 확대 논의를 포함한 정부 개혁안이 국회 차원에서 합의를 이끌어 내는 것이 쉽지 않을 것이라는 관측이 적지 않다.

특히 이번 개혁안에 포함된 자동조정장치 도입은 연금액이 최대 5571만원 감소할 것이라는 분석이 나온 만큼, 노인 빈곤율이 심화할 것이란 전망도 나온다.

대다수 경제·금융 전문가들은 이에 따른 노인 빈곤율 개선과 기금 소진을 대비하기 위해 사적연금이 더 활성화돼야 한다고 입을 모은다. 강성호 보험연구원 선임연구위원은 "공적연금만으로는 노후 소득을 충분히 보장하기 어렵고, 기초연금의 재정적 한계가 명확해졌다"며 "가입률을 소득별로 나눠봤을 때 사적연금은 중산층 이상 노후 소득 보장에 더 역할 할 수 있을 것"이라고 전망했다.

금융권에서는 이런 분위기를 적극 활용하는 모습이다. 적립금 규모가 가장 큰 은행권은 그동안 운용 안정성에 초점을 뒀지만, 최근 투자 상품을 다각화해 수익률을 높이는 등 조치를 취하고 있다. 증권업계도 안정성에 방점을 둔 은행 대비 높은 수익률과 상장지수펀드(ETF)·리츠 등 다양한 상품군을 통해 경쟁력을 강화하고 있다. 보험업계의 경우 확정형 금리로 장기간 안정적으로 연금을 수령할 수 있는 장점을 갖추는 등 수익성 강화를 통해 시장변화에 대응 중이다.

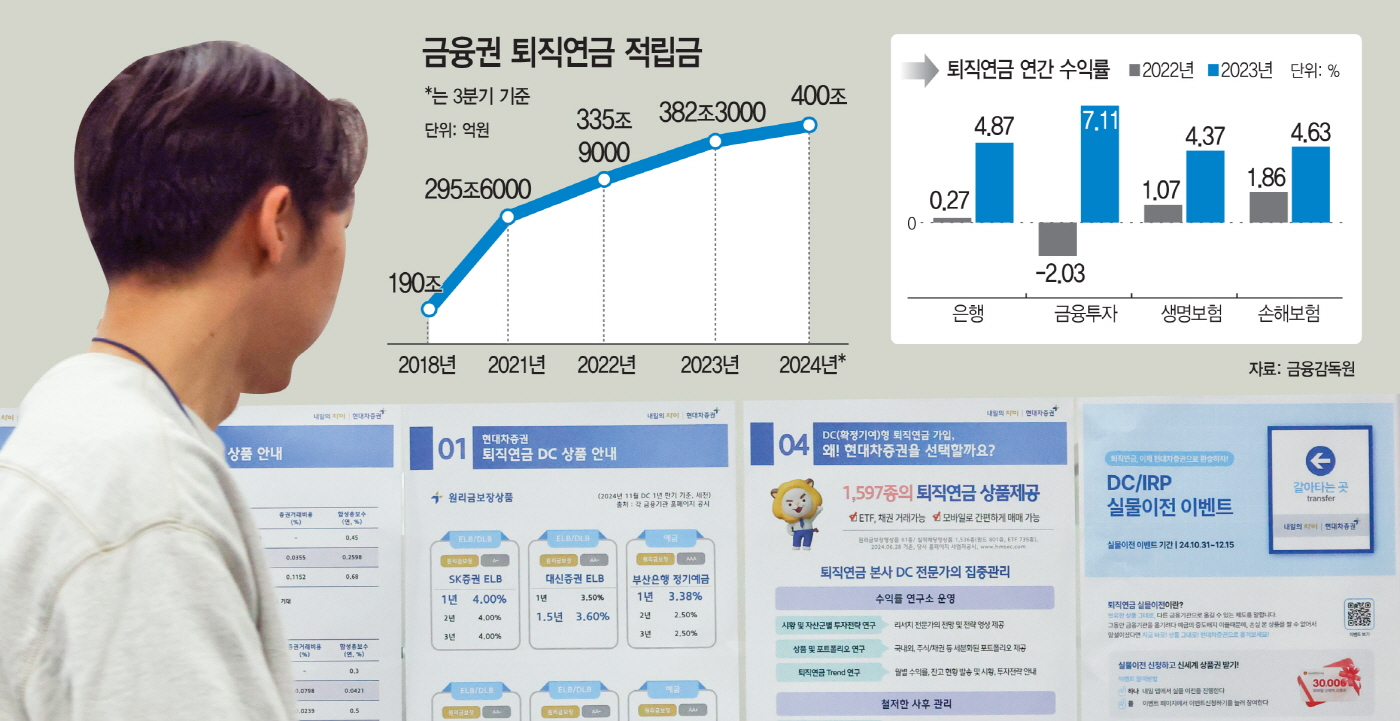

국민들도 공적연금이 노후를 위한 안전장치로 부족한 부분을 인식, 사적연금으로 눈을 돌리는 상황이 이어지고 있다. 실제로 2018년 190조원이던 금융권 퇴직연금 적립금은 2021년 296조원, 지난해 말 382조원으로 급격히 늘었다. 올해 3분기 기준으로 이미 지난해 말 적립금 규모를 넘어선 400조원을 기록했다. 안정적인 수익률 확보가 이런 사적연금 성장세를 이끌고 있다는 평가다. 지난해 말기준 퇴직연금 사업자 업권별 수익률은 증권사가 7.11%, 은행 4.87%, 손해보험 4.63%, 생명보험 4.37% 등 순이었다.

익명을 요구한 A 경제학 교수는 "국민연금의 소득대체율이 낮아지고 있는 가운데, 퇴직연금은 노후 소득 보장을 두텁게 해줄 대안"이라며 "지금도 도입 초보다 많은 성장을 이뤘지만, 아직까지 호주 등 해외보다 수익률이 떨어지는 만큼 금융권 자체적으로도, 정부 차원에서도 수익률 제고 방안을 모색할 필요가 있다"고 말했다.